这是一个普通又不平凡的周三上午,小玉8点55分准时坐到了电脑前,打开网银,登录到理财购买界面,微信里理财经理发过来的“抢购攻略”已经在心里默念了好几遍。

8点58分,小玉觉得心跳有点加速,脸上微微发烫。

8点59分,小玉凝神静气,屏住呼吸。

9点一到,赶紧刷新网页,输入代码,点击购买。

9点2分,理财经理的微信就过来了,“这款产品的额度已经被‘秒杀’完了,您买到了吗?”

在银行买过理财的朋友们,多半有过类似的“秒杀”爆款理财产品的经验吧?所谓爆款理财,一般都带有收益高、限时限额发售这些特征。因而,每到爆款理财发行期,总能搅动几番风云。狭路相逢快者胜,不知道您在这场手速大战中,战果如何呢?不论结果如何,请抢到的先别开心,没抢到的也别郁闷,这里面的套路,您都看明白了吗?

套路一:单个客户购买上限限制

爆款理财,其出身就带有噱头的基因。万一不巧,被某个土豪一把买光了,那如何渲染宣传氛围?所以,一般情况下,爆款理财都有一个申购上限,上限金额根据各个产品有所不同。不过,普通的理财客户应该不需要为这个上限苦恼,比如我。当然,也不排除有拿着几千万就喜欢买个银行固收类理财的客户。对于这种客户,我只能说,财富越大,烦恼越多,您受累!

套路二:产品额度有限

虽然主要任务是卖噱头、打广告,但是也得有个度。额度太充足,那岂不是大家都买到啦?等大家买习惯了,心理预期上去了,那正常收益的理财又怎么卖呢?所以,这个度的拿捏需要艺术。需要隔三差五在客户心上撩拨一下,让客户心向往之,钱准备之。

套路三:收益真的这么高吗?

重点来了,敲黑板。为什么大家都愿意准时蹲点儿去“抢”一个理财产品呢?因为收益高嘛。真的高吗?真的高哦,你没看别的同类型产品4.5%,这款可是4.8%呢!可是我还是要问一句,真的高吗?

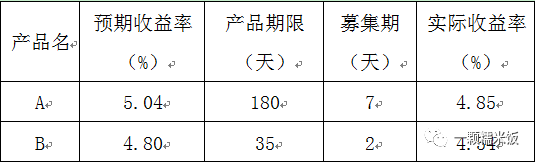

这里要跟大家强调一个募集期的概念。其实买过几次理财的朋友们应该都知道,理财产品成立之前有个募集期,这个期间一般是不计息的,只有产品成立之后,才会正式开始计息。募集期时间一般不长,可是影响不小。先来看两个数据,以下数据是从某两家银行目前在售的理财产品中随机挑出来的:

如果我们再考虑一个因素,那就是,由于爆款产品一般都是募集的第一天一开售就被抢光,那意味着,我们至少要提前一天将资金准备好。因此,我们的资金的闲置时间往往长于募集期。从这个表中我们可以看到,一款180天、预期收益率为5.04%的产品A,如果算上7天的募集期限,产品的实际收益率只有4.85%。而一款35天的理财产品B,哪怕募集期只有2天,也足以让产品的实际收益率由预期的4.8%下降至4.54%。

那么,我这篇文章的意思是,我们就不要去买爆款理财吗?当然不是。我只是希望大家能看清里面的套路,然后知道怎么去反套路。

首先,我们当然是要挑选募集期比较短的产品。

其次,我们对比一下上文表格中的数据会发现,7天的募集期,让产品A的实际收益率下降了0.19%,而2天的募集期,就让产品B的实际收益率下降了0.26%,说明募集期的长短,对期限短的产品的收益率影响比较大。所以,确定在资金闲置不用的情况下,可优先考虑产品期限长一点的产品。

最后,我想说一句,对于固收类理财,如果想提高实际收益,最重要的是别让资金闲置,到期之后赶紧对接就行了。因为,这很容易忽视的闲置期,可会不知不觉让您的实际收益下降不少呢!

最后的最后,把计算实际收益率的公式贴在这里,有兴趣的朋友可以算一下,不感兴趣的忽略就好啦!

实际收益率=预期收益率*产品期限/(产品期限+募集期)

更多文章,欢迎扫描下方二维码,关注微信公众号:一颗糯米饭(ID:economyfans)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}