小玉是个摄影爱好者,一直想给自己买台单反相机。辛辛苦苦工作了一年,眼看快发年终奖了,小玉开开心心去商场把眼馋了好久的相机买了回来。结果,周一上班后发现,由于某些原因,年终奖泡汤了。领导安慰小玉说:“年轻人,要沉住气,眼光要放长远一点。毕竟,对目前的你来说,积攒经验和尽快成长才是最重要的。我很看好你,加油!”

这碗鸡汤,喝也好,不喝也罢,有个事实却是不能回避。相机已经买回来了,这个月的信用卡账单怎么办?

抱着试一试的心情,小玉拨通了信用卡中心的热线电话。

“我想咨询一下信用卡分期业务。”

“您好!这边看到您本月的账单是10000元钱。目前可以为您办理免息分期还款,办理12期分期还款,每期只需还款893元。”

小玉放下电话,突然感觉还款压力小了好多。

信用卡免息分期,一键减轻还款压力。可是,这里面的套路,您看明白了吗?

套路一:免息不等于免手续费

这个套路很明显,只需要一个简单的乘法就能发现。例如,893*12=10716元。也就说,在这笔信用卡分期业务中,小玉最终需要支付的金额比她的账单金额多出了716元,这就是信用卡分期的手续费。从表面上看,手续费率是7.16%(716/10000=7.16%)。

套路二:实际分期利率远远高于所谓的手续费率

一般营销人员在给我们介绍费率的时候,都会像上文那样,直接用你实际支付的费用(716元)去除以本来应还的本金(10000元)。可是这样是不合理的。

不信?那我们先来验算一下。我们把这些数据都输入贷款计算器(可随意登录一家银行官网,一般都有贷款计算器):

从这个图中我们可以看出,在利率为7.16%的情况下,我们每月的还款金额应该是866.01元,比我们实际的还款金额893元低26.99元。

为什么会出现这种差异呢?简单来说,我们每一期的还款金额893元,都是包含来一部分本金和一部分利息的。既然我们每期都在偿还本金,那我们未来所欠的本金就越来越少,所需支付的利息或者手续费也应该越来越少才对。

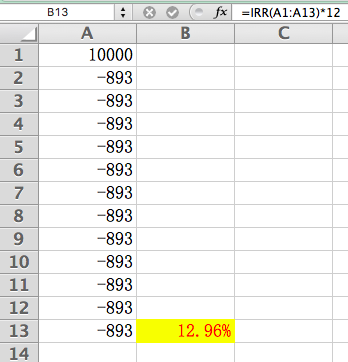

在我们上文这种情景里面,我们实际支付的手续费率是多少呢?12.96%!!

怎么样?有没有出乎你的意料呢?

可是,我们日常生活中,难免有现金周转不灵的时候,信用卡分期有时候真的可以救急。当然,我不否认这是个优点。但是,除了用信用卡分期来救急,我们还可以考虑一下信用贷款。比如,某些银行信用贷款利率是基准利率上浮20%(在目前利率水平下,就是4.9%*1.2=5.88%,对应到上文的10000元分期,则每期还款金额为860.11元,比直接分期合计节约394.68元,省掉了超过一半的手续费),而且可以随借随还,有些还可以先息后本。比起信用卡分期,这种资金周转方法,是不是更划算呢!

最后的最后,还是走个技术流风格(不喜欢的请跳过),讲一下信用卡分期实际利率的计算方式。可以借助财务计算器或者excel表格。

如果用excel表格,请将本金和每期的还款金额依次输入到A列,注意,本金用正数,每期还款金额用负数。然后在B列输入公式:=IRR(A1:A13)*12,然后敲一下回车键。这样,你就算出了实际利率。这种方法适用于所有类型贷款利率的计算哦。

更多文章,欢迎扫描下方二维码,关注微信公众号:一颗糯米饭(ID: economyfans)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}